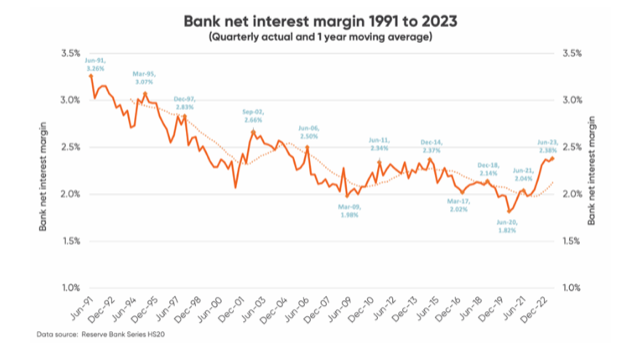

T+3的高收益现金管理基金

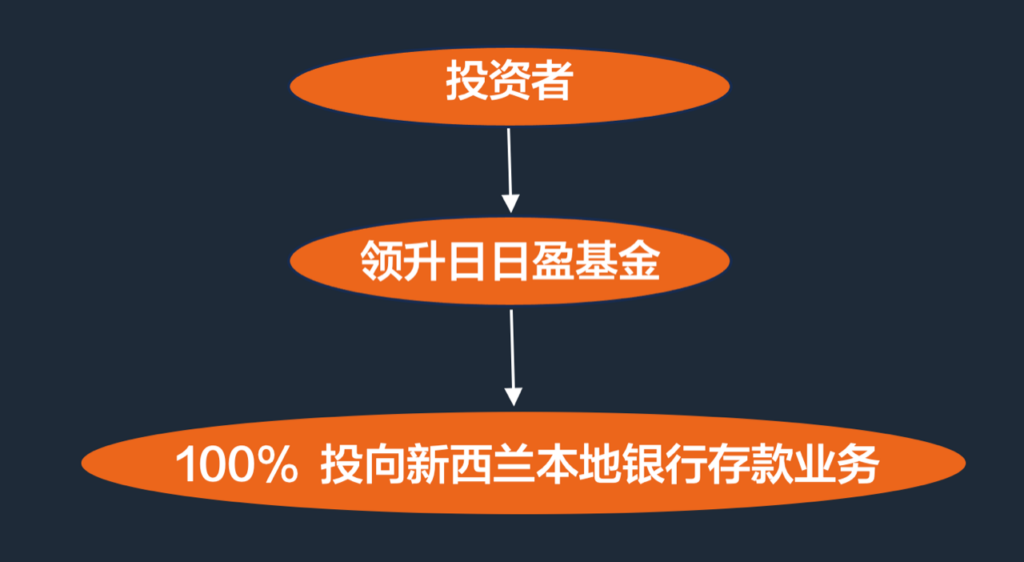

重要提示:本文中的中文译文仅作参考用途使用,详细内容及相关信息请以英文版文字说明为准。 The Collinson Cash Fund is a new product launched by Collinson Funds Management in the New Zealand market. While ensuring the safety of funds, it leverages its preferred status with NZ banks, to provide investors with higher returns and flexibility, making it a very good cash management option for wholesale investors. Features: Safety First: 100% […]