降息会来的多快?

模糊空间的已经消失

10月20日,本栏发布了文章“加息已经终结,连加息的幻想都已经终结”, 谈到市场中仍旧对加息存有幻想,噪音不断。 而这些噪音主要来自银行系经济学家。

在当时,市场没有走出明确的指引,主要商业银行的经济学家存在模糊市场视线的空间,这些“专业”人士,具有主导媒体和市场的话语权,他们发布的报告中充斥着可能加息的说法,对于清晰可见的降息未来,则完全不提。

笔者坚信,这并不是他们看不到,而是故意看不到,毕竟利益所在,直到9-10月都还有银行继续加息的,高利息这把刀想怎么切就怎么切。

每年的年底都是买卖的高峰期,也是贷款办理的重新固定利率的高峰期,每迟一天让客户对未来产生降息预期,就多一些客户可能熬不过高息的心理煎熬而选择现金流稍好但成本高很多的较长固定期限。

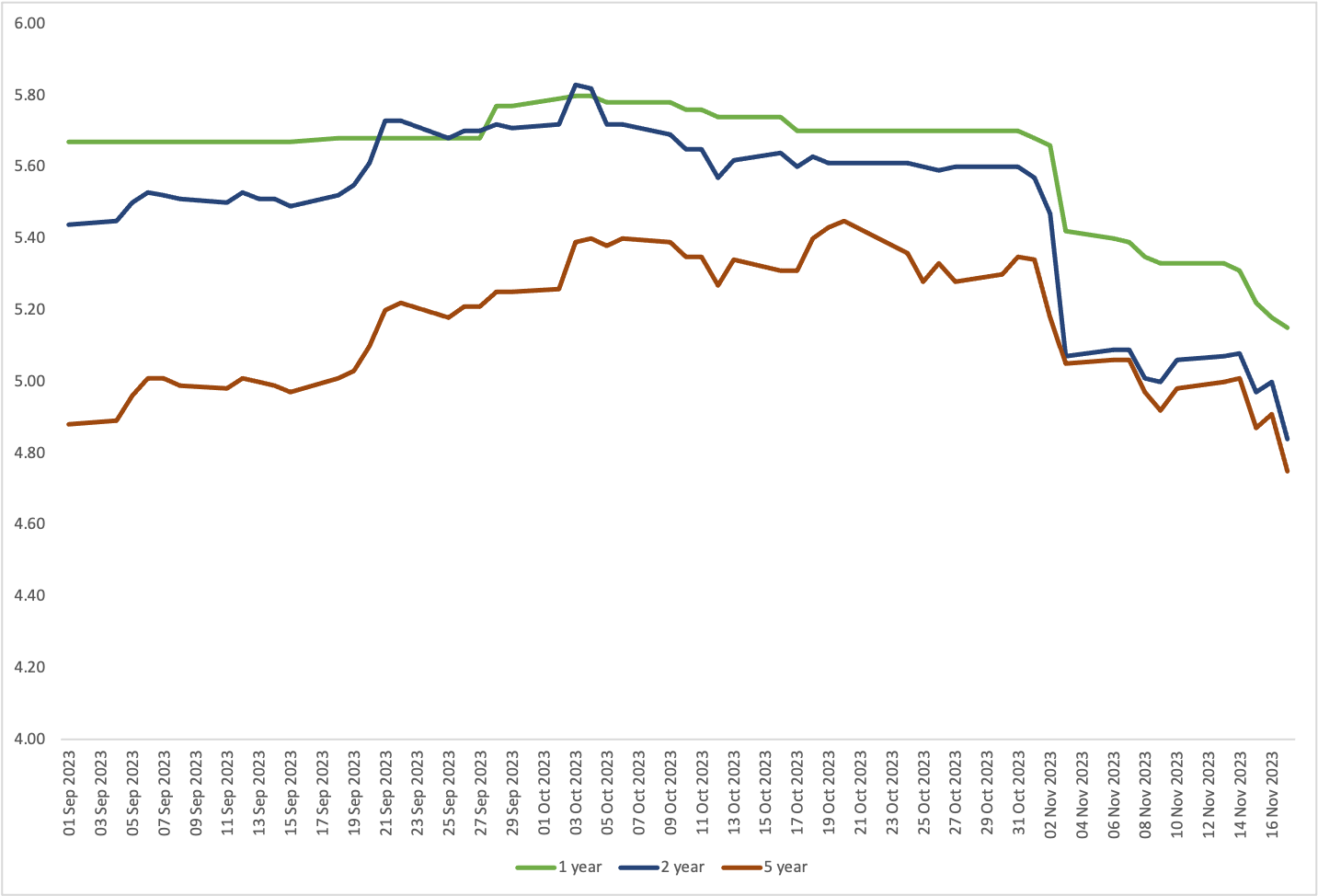

现在市场已经走出来,模糊的空间已经消失,先来看看批发市场的状况

本图是新西兰国债市场近期的走势,批发利率和国债收益率一一对应,这就是银行的资金成本。 从上图,可以清楚看到,高点在10月初,在10月新西兰发布3季度CPI数据后,市场仍旧坚持了一段到10月底。随后在11月初出现大跌。

跌幅有多少呢? 2年期跌幅最大,下跌接近1%,如果以0.25%为一次加息计算,接近于3-4次降息的效果。

降息路线的明确

一直到模糊空间消失以后,银行系的“专业”人士才在上周末纷纷站出来发布报告称未来不会加息,加息早已在差不多1年前就结束了。

那么到底降息有多快?

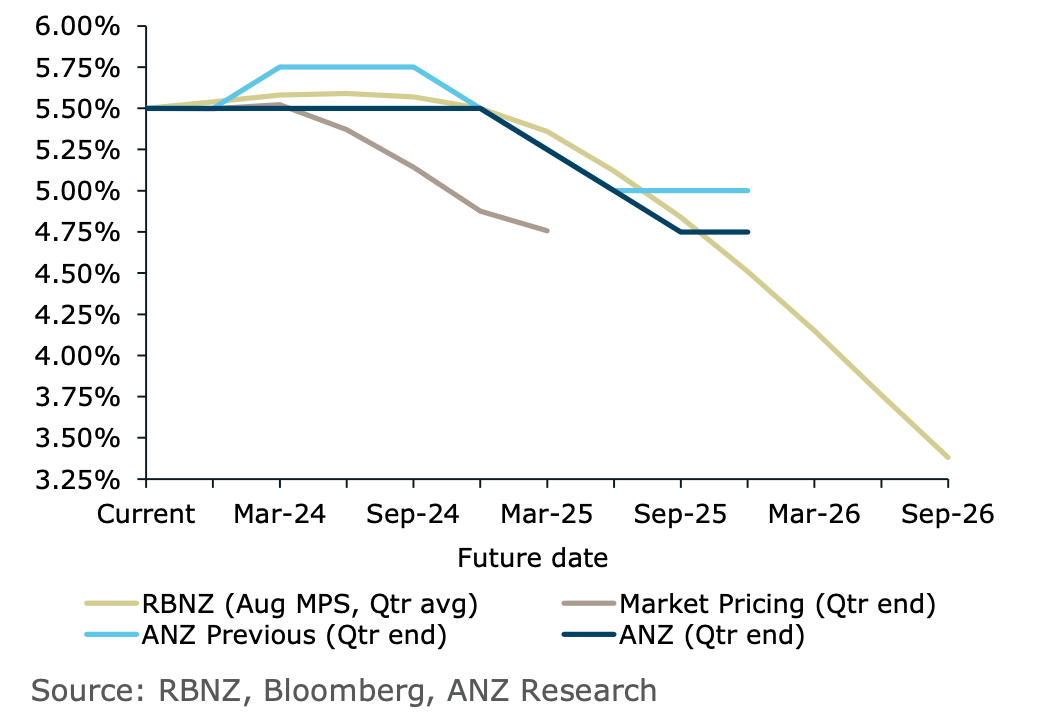

这里借用一张图,图中,蓝色的是某银行系的观点,拯救一下智商就不用参考了。

浅黄色的是新西兰央行的预估,新西兰央行一向打明牌,堂堂正正,堪称学术的典范。太远的不说,2025年底的OCR将会在4.5%,比现在低1%。 而深黄色的代表市场定价,则认为2025年初就会降息3次,比新西兰央行快半年。

总的来说,就是从2024年中开始降息2次,2025年降息1-2次,2026年嘛,再来降4次也可能。

一个更可能的图景

新西兰太远的事情因素太多,其中非常重要的的就是全球央行美联储的动作。

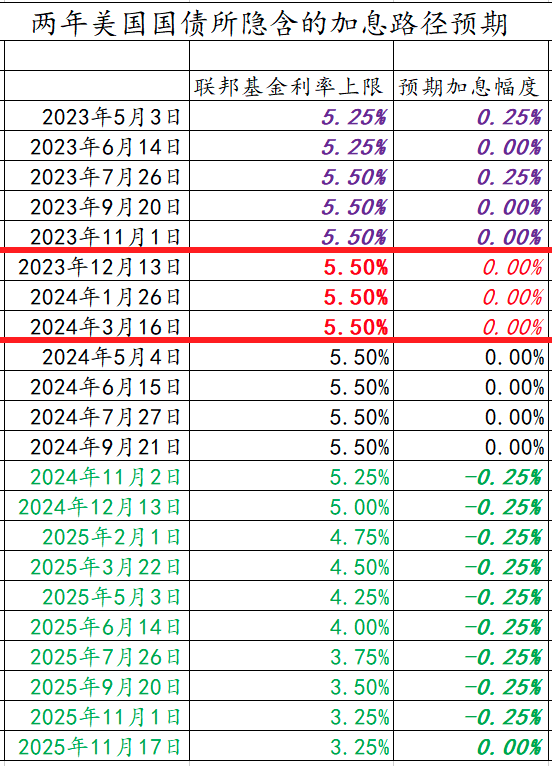

来看看美国市场是如何定价的,2年期美债收益率是美联储的实际利率表,所有的加息和降息和谈话均围绕2年期美债收益率进行,在已知开始值和平均值(2年美债收益率),是可以推算出终值和可能的中间变化步骤的。 以2年美债4.82%推算,目前的利率路线将如下图:

当前的状况,结合CME利率期货和2年期美债, 展示的图景是:

联储加息已经见顶,到2024年第四季度开始降息,2024年底的2个月降息2次, 在2025年再降息7次,2025年底合计降息2.25%。

这远比新西兰央行自己展示的要激烈得度多。

银行贷款,在开发端放松

因此,未来2年的状况大致已经明确,通胀已是明日黄花,会在象牙塔里讨论。 追求实际的银行和资金开始用实际方式看好本地房产市场。

比如笔者最近处理过的一些开发建筑贷款,作为一级金融机构的贷款银行可以不需要考虑个人和企业收入状况,也不用考虑流水,仅仅只考察项目建成后的潜在租金收益作为可能还款来源,就可以放出项目建成价值50%的贷款。

其利率甚至已经开始逼近OCR只有3.5%时候的水平了。毕竟从租金到供应到未来利率角度思考,一场上行是不可避免的。