一次不“道德”的加息

ASB银行大约在1周多前的9月6日,再一次提升了1年期的房贷利率(上一次在8月底),目前该银行的固定一年期贷款利率达到了7.45%。除了ASB外,其他银行近期也有加息,但目前只有1次,而ASB则特立独行地加了2次。

目前,固定1年期限的房贷,ASB大约比Kiwibank高0.5%, 而其他银行则介于期间。

大的局面上看,新西兰央行5月和8月都没有价格,距离最近的加息已经半年,并且预期已经达到利率峰值,之后只是考虑降息了。因此商业银行的加息如果说因为银行间市场批发利率上行导致成本增加的话,大约加1次还是有些站得住脚的理由,但ASB的加2次显然就不是了,因为1年期批发利率从5月底开始就没涨过。

这是一次“落井下石”

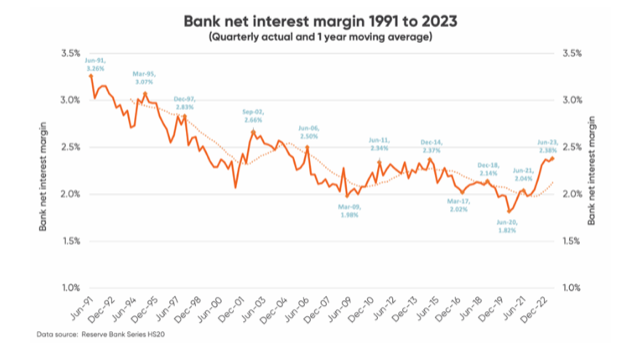

对于资金成本上升导致商业银行加了央行以外的利息说法,我们来看一下新西兰银行的历史息差,就会一目了然。下图是32年来,新西兰银行的息差曲线(息差越高,银行利润越高):

显然,目前的息差曲线是2020年以来最高的,大约和2009-2013年间的持平,比2015-2020高了0.5-1%不等。总的说来,新西兰银行业经营是成功的,其贷款利润率,比2年前,增加了17%!

再来看一下ASB银行本身的存贷息差:

上图中,红色线条是存款和贷款的息差(息差越大,银行利润越多)。

虽然从2023年年初令人惊讶的2.9%有所回落,但2023年整年的存贷息差仍位于2.7%,过去5年则大约为2.55%。

而最近几年房产价格上涨导致贷款金额大增,银行业务实现了业务量和毛利的双增长,而成本增加实际并不显著,很多分支行还都关了门,最后结果就是银行盈利大幅增加。

这一切都是在新西兰人在高利率下苦苦挣扎的背景下产生的。

贷款者的困境

ASB的这次加息,其实是对所有其他新西兰银行发出了一个信号。那就是贷款人目前完全任人鱼肉,“大家一起来涨价”。

高利率提高了转贷款的困难度,以前任何一个银行试图独立提高价格的时候,面对的可能是贷款者转向其他银行。但在加了这么多息后,银行的内部测试利率已经高达9%,贷款人如果转贷,很可能就发现新贷款无法达到原来的贷款额,因此贷款固定期限满了以后,基本只能够在原来的银行做Refix, 在原有的银行选择固定1年,2年还是更久。这形成了某种程度上的“事实垄断”。

大的政策上,新西兰央行明确表示从2024年中开始会降息,并给出了下降曲线。如果相信新西兰央行的预测,贷款人的最佳选择应该就是固定1年左右,进入降息周期之后,用短期固定的方式不断追逐更低的利率,以减少自己的支出。

而在产品设计上,把最多的人可能选择的1年期利率提高,而更长固定年限的利率提高幅度稍微减少,可以达到驱逐贷款人到更长固定年限的结果。按照ASB的定价,2年期固定要比1年期固定少了0.5%,100万贷款金额每年少了5000元,别小看这3000-5000元,很多人都是需要非常精打细算才可以挤出这几千来。

在贷款人难以转银行的时候,这样的定价就会让更多人面对自己的现金流而选择利率稍低,但时间稍长的固定年限,而顾不上未来可能出现的降息。

如果未来出现较快的降息,结果就是银行可以更长时间地保持高息差和高盈利。这些其实也都是明牌,虽然生意明买明卖,在“事实垄断”的时候,更像是对其他银行的某种“涨价呼吁”。