加息已经终结,连加息的幻想都已经终结

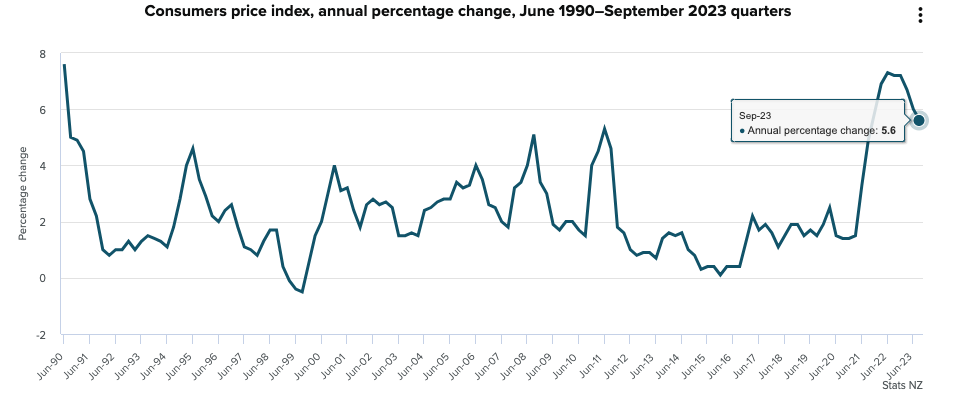

今天最新公布的新西兰CPI数据为5.6%,大幅低于预期中的5.9%以及新西兰央行早前预估的6%。 要知道这是油价出现持续上涨之后的结果。

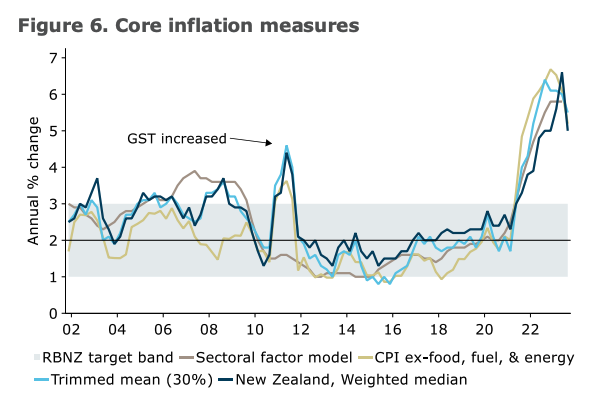

更为令人关注的是非贸易通胀,也就是扣除了油价以及一些进口依存度较大的商品之后的结果为6.3%。这看起来似乎仍旧很高,但仍旧是在持续下降中,一个季度前的上一次的非贸易通胀数据是6.8%。

在组成这6.3%的非贸易通胀的因素中,最大的推手是食品、建筑成本和租金。食品通胀和去年对比,仍旧高居9.3%,但建筑价格则回落到了5%,处于历史中位数的水平。

新西兰央行早已停止加息,但市场为何仍旧诸多噪音?

在过去的文章中,笔者对新西兰央行的加息路线颇为认同,新西兰的利率早在今年年初已经见顶。问题仅仅是那个时间段开始降息,按照央行的计划,2024年中开始出现降息是合理预估。通常而言,货币政策需要12-18个月影响全部实体,如果从2021年中开始第一次加息计算,到2022年底应该已经全部入价,从实体经济尤其是商业信心等领先指标来看,实体经济早就发出了加息到顶的信号。

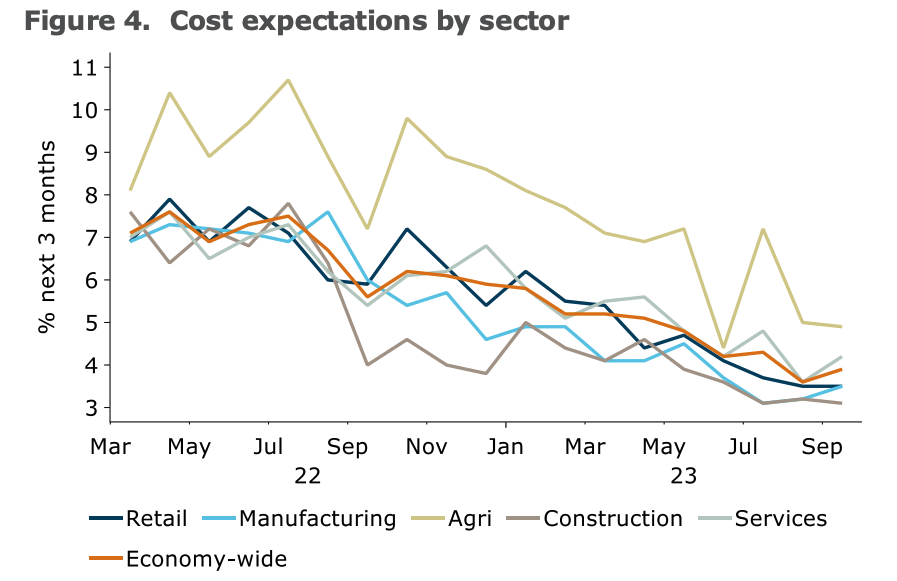

上图中,各个行业的总体成本的增加量在2022年8月到顶,加多一个观察周期到2022年11月已经足够确定货币政策见效。 11月应该就是考虑加息终止的起点,央行作为货币政策制定者,需要对市场做出提前大约6-个月的预判,然后随着经济数据出台逐步修正政策调整的概率。

因此到2月,新西兰央行已经有足够的信息判断利率到顶,随后2月和5月所出的货币政策指引,已经不再对加息予以讨论。 全部的目光放到了2024年以后的经济状况,也就是以多快的速度降息上了。这些一直都是明牌,实际没有任何值得犹豫的地方。

但新西兰商业银行在今年的仍旧广泛进行了加息,这完全就是利益驱使,希望能够迷惑房贷持有人,用更长的时间来固定已经见顶的房贷利率,好为自己争取未来的2年的超额利润。

并且到处是商业银行的推手,这些推手在为商业银行在央行加息以外摇旗呐喊,包括各大银行目前掌握话语权的所谓经济学家。

人为制造的噪音,不外乎是2个手段

第一个是拉上美国。

美国CPI仍旧高啊,美联储说要更长更久等等。 美联储是说要更长更久,但联储有自己的利益考虑。

上图中,美元派生体系由美股和美债由总量关系组成,美国经济更多由美股体现,而货币政策则由美债体现。在全球经济出现回落时候,货币派生由于贷款减少会持续对总量构成缩减压力,在一定的阶段,仍继续提高利率会造成过快的双向紧缩,稍有不慎,就会造成全面硬着陆。

从美国实体经济来看,诸多的经济数据发出彼此矛盾的声音,金融市场已经开始体现。此时,美联储在加息时候考虑并不仅仅是通胀, 而是美国经济的入价状况,如果经济已经开始紧缩,那么即使CPI再高,也只不过是回落前的滞后,因此美联储会在近期再次发出停止加息的声音。

更进一步,美联储更高更久未必意味着新西兰需要更高更久,实际新西兰没有任何参考美国的必要。

第二个是商业银行的操作。

新西兰的市场很小,可以说本地主要商业银行足够操纵远期利率市场,而近期利率市场则是很难操纵的。这是因为正常的进出口商业贸易需求大多是短期的,1年期以内的批发利率市场的成交远大于更长的2年以上,2年期以上通常针对投资市场。

从今年以来,一年期的批发利率处于5.7%附近。 从这个角度来看,银行不应该挺升1年期固定期限的利率,但很多银行就是这么做了,原因是银行需要把更多的贷款固定期限赶去2-3年期,以谋求未来2年出现降息之后,自己可以有更多的息差收入。

在每个加息周期的末期,市场情绪如同惊弓之鸟。这是因为借款人的现金流已经极度紧张,常常会为了确定性的每月减少200元的还款而放弃未来1-2年不确定的每月减少800元还款的可能。

因此在商业定价上,冒着失去市场风险把固定期限为1年的利率拉高,同时稍微降低2-3年固定期限的利率,可以有效驱赶这些客户。

加息的终结,降息的开启

本次CPI数据实际终结了这种操作的空间,市场将会把目光放到降息之上。 当前来看,降息启动的节点仍旧不明, 但需要知道的是,主动的降息将是渐进的,被动的降息是极速的。

从房地产已经见底和新西兰执政党换为国家党将更为利好地产的角度,大概率本次降息较大概率不是被动的。因此,降息开启的时间点可能早于市场预期,降息的速度则可能会大幅慢于2009-2011。

如果以长期中性OCR维持于3%来看,本次降息的空间大约会有2-2.5%,以正常降息每一次会议25基点考虑,如果从2024年中开启,大约会在2026年中以后达到拟定的目标。这恰好又是下一次大选开启的时间点,这样的局面,执政党当然是欢迎的。无论如何,这比弄成被动降息都要好上百倍。